À l’heure actuelle, les SCPI ou sociétés civiles de placement immobilier connaissent un grand succès auprès des épargnants qui veulent investir dans l’immobilier. Elles permettent de faire l’acquisition de biens immobiliers à usage d’habitation, de commerce ou de bureau. Par contre, vous investissez par le biais de parts de sociétés, d’où leur nom usuel de placements en « pierre papier ».

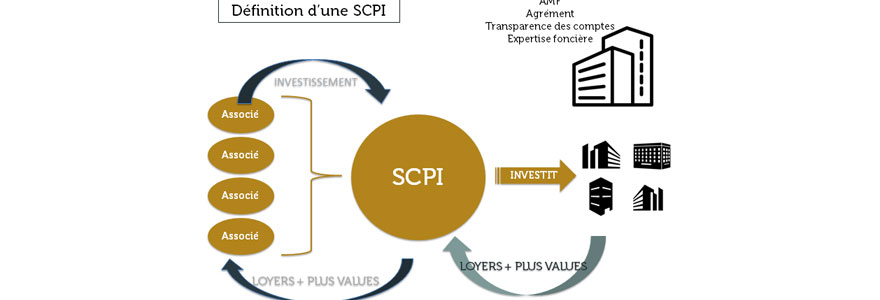

1. Qu’est-ce qu’une SCPI ?

Une SCPI est une société dont le fonctionnement consiste à faire de la collecte de fonds auprès d’investisseurs particuliers. Les fonds ainsi collectés vont par la suite servir à financer l’acquisition d’un patrimoine immobilier afin d’en tirer des revenus locatifs. Après, une partie de ces revenus est allouée au paiement des frais de gestion, des frais d’entretien et des taxes. L’autre partie est distribuée aux détenteurs de parts sous forme de dividendes. Concrètement, il s’agit donc d’un investissement immobilier qui vous épargne les contraintes de l’immobilier direct. Vous ne supportez pas la dépendance d’un locataire et les frais d’entretien. Et vous percevez, généralement chaque trimestre, des revenus.

2. Existe-t-il différents types de SCPI ?

Avant d’investir dans une SCPI, il convient de connaître au préalable le type. Pour cause, toutes les sociétés civiles de placement immobilier ne répondent pas à la même typologie et ne poursuivent pas les mêmes objectifs. Les SCPI de rendement, les plus courantes, versent à ses investisseurs des revenus fonciers réguliers. En moyenne, le rendement se situe entre 4 à 6 %. Quant aux SCPI de plus-value, elles cherchent avant tout à faire des bénéfices lors de la cession d’actifs. Généralement, elles investissent dans des biens en loi 48. Enfin, les SCPI fiscales permettent de réduire la pression fiscale en investissant dans des biens de type Pinel, Malraux, etc.

3. Pourquoi investir dans une SCPI plutôt que dans la pierre ?

Le marché immobilier attire les particuliers à la recherche d’un investissement rentable et sécurisé. Acheter des parts dans une SCPI est une réponse à cette attente. Vous pouvez vous constituer un patrimoine et toucher régulièrement des revenus locatifs. Puis, vous bénéficiez de la sécurité de la pierre avec la possibilité de vendre vos actifs et de vous faire une plus value. En revanche, vous ne vous occupez pas de la gestion du parc immobilier. Par ailleurs, comme les SCPI investissent toujours dans plusieurs immeubles, le risque est mutualisé. Enfin, le montant investi est adaptable en fonction de capacité de financement. Vous n’avez donc pas besoin d’avoir une somme d’argent conséquente afin de pouvoir investir. Vous avez juste à acheter des parts en fonction du budget dont vous disposez.

4. Est-il possible d’acquérir des parts de SCPI à crédit ?

La possibilité d’acquérir des parts de SCPI par l’intermédiaire d’un crédit figure parmi les nombreux avantages des placements en « pierre papier ». Comme les taux d’intérêt demeurent attractifs, une telle opération reste donc avantageuse. Ainsi, même si vous n’avez pas d’épargne à la banque, vous pouvez toujours investir. Mieux encore, les intérêts de votre prêt bancaire peuvent être directement déduits des revenus de votre investissement. À cela s’ajoute l’excellente tenue des rendements des SCPI. Néanmoins, l’acquisition en pleine propriété est recommandée pour l’achat de parts à crédit. Le financement est moins complexe et plus accessible.

5. Comment choisir la bonne SCPI dans laquelle investir ?

Si la fiscalité constitue votre principale motivation, les SCPI fiscales sont la solution pour bénéficier d’une baisse de la pression fiscale. En revanche, si vos objectifs sont la rentabilité, plusieurs critères sont à prendre en considération pour choisir la bonne SCPI. Le premier est le taux de distribution. Il offre un aperçu de l’évolution dans le temps des revenus et permet de comparer entre elles les SCPI. Cependant, il ne donne pas une vision dynamique. Il faut tenir compte du dividende prévisionnel et du dernier prix de souscription. D’autres paramètres sont importants comme les biens immobiliers du patrimoine, le taux d’occupation et le report à nouveau.

6. Quels sont les risques et les inconvénients des SCPI ?

Beaucoup d’avantages incitent à investir dans une SCPI comme une gestion de patrimoine simplifiée, un taux de rendement très intéressant, etc. Toutefois, comme pour n’importe quel placement, un tel investissement comporte des risques et des inconvénients qu’il ne faut pas minimiser. Le premier est la perte en capital. Vous ne pouvez pas prédire l’évolution de la valeur du parc immobilier de la SCPI. Le risque de liquidité n’est pas non plus à prendre à la légère. Il se traduit par l’absence de garantie à la revente. Enfin, le dernier concerne la perte de revenu. Même si le risque est dilué pour une SCPI, il impacte sa rentabilité.